当前期权渐渐吸引了国内外许多投资人的眼球, 其定价也越来越引起人们的重视.因此学者们也对不同期权进行了研究, 文献[1-3]分别讨论了重置期权、回望期权、亚式期权的定价问题.现汇率连动期权作为期权的一种, 是进行全球投资的一种金融期权形式, 不仅依赖于外国股票的价格, 而且依赖汇率变化.因为标的资产和汇率的变动都是随机过程, 定价比较困难, 所以许多学者对此期权也进行了研究.迄今为止, 有关汇率连动期权的研究也有许多, 文献[4-12]主要利用鞅和保险精算等方法讨论了布朗运动环境下有关汇率连动期权定价模型, 并给出了相应的定价公式,以上学者是在布朗运动环境下研究的此期权.然而, 分数布朗运动具有较好的“厚尾”和长程依赖特性, 可用分数布朗运动取代标准布朗运动.文献[13-14]利用不同的方法讨论了标的资产服从分数布朗运动下汇率期权定价问题.但是近年来研究发现双分数布朗运动没有独立性和平稳性, 使用范围比较广, 即可描述平稳又可描述不平稳的现象, 是比分数运动更一般的高斯过程.文献[15]首次提出了双分数布朗运动.随后文献[16-22]基于双分数布朗运动驱动环境下讨论了各种期权定价模型, 结果都优于分数布朗运动环境下的模型.期权定价的方法多种多样, 且适用范围较广, 限制因素较少的是由文献[23]首次提出的保险精算方法.文献[24-25]也讨论了此方法的优点.本文基于双分数布朗运动环境下, 在股价和汇率满足双分数布朗运动驱动的随机微分方程的大前提下, 给出其环境下的金融数学模型, 利用保险精算进行贴现的方法定价了此种期权, 推导出汇率连动期权定价公式.该公式是分数布朗运动环境下汇率连动期权定价公式的推广.不论金融市场处于以上何种情况, 本文给出的汇率连动期权公式都能适用.

1 双分数布朗运动环境下金融市场模型定义1[15] 称{BtH, K, t≥0}, 0 < H < 1, 0 < K≤1, 为双分数布朗运动, {BtH, K, t≥0}为Gauss过程, 并且

(1) E(BtH, K)=B0H, K=0;

(2)

K=1时, {BtH, K, t≥0}退化为含有H的分数布朗运动; 若K=1, H=

假定汇率价格{Xt, t≥0}以及股价{St, t≥0}满足如下两个方程

|

(1) |

|

(2) |

其中{B1tH, K, t≥0}, {B2tH, K, t≥0}都是在一完备空间(Ω, F, P)上,并且其相关系数为δ, μ1, σ1>0, μ2, σ2>0分别表示股票价格以及汇率的收益率和波动率.

国外债券价格ptf及本国债券价格ptd分别满足方程

|

(3) |

|

(4) |

其中国外无风险利率和国内无风险利率分别为rf和rd.

引理1[21] 随机微分方程(1), (2)的解分别为

|

(5) |

|

(6) |

定义2[21] 价格过程{St, t≥0}在[t, T]的期望收益率βu, u∈[t, T]定义为

引理2[21] 在概率空间P下, {St, t≥0}在[0, T]上的期望收益率为

第一种汇率连动期权的损益ξ1=(STXT-k)+, 其中T为到期日, k(本国货币)为执行价格.用C10(k, T)表示到期日为T, 执行价格为k的欧式看涨汇率连动期权0时刻的保险精算[12-14]价格

|

其中

|

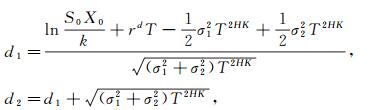

定理1 具有损益ξ1=(STXT-k)+的汇率连动看涨期权保险精算价格

|

(7) |

其中

|

N(·)表示标准正态随机变量的分布函数.

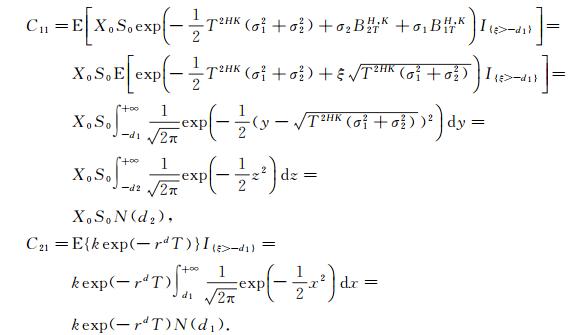

证明 首先

|

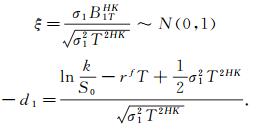

令

|

则A={ξ>-d1}.从而

|

其中

|

同理可求得双分数下汇率连动看跌期权在0时刻的保险精算价格.

2.2 第二种汇率连动期权第二种汇率连动期权的损益ξ2=XT(ST-k)+, 其中T为到期日, k(国外货币)为执行价格.用C20(k, T)表示到期日为T, 执行价格为k的欧式看涨汇率连动期权在0时刻的保险精算价格

|

其中

|

定理2 具有损益ξ2=XT(ST-k)+的汇率连动看涨期权的保险精算价格.

|

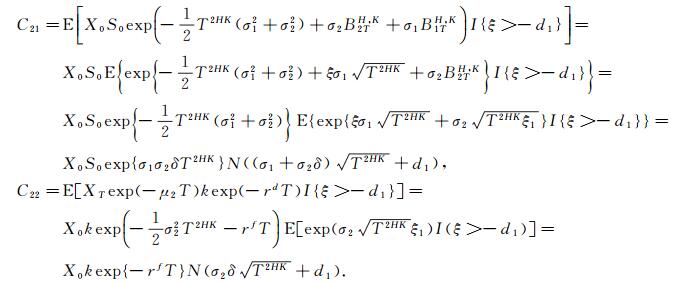

证明 首先

|

令

|

则B={ξ>-d1}.从而

|

令

|

则

|

同理可求得双分数下汇率连动看跌期权在0时刻的定价公式.

注1 (1)当K=1时, 可得分数布朗运动环境下汇率连动期权定价公式(见文献[7]);

(2) 当K=1, H=

在双分数布朗运动环境下, 给出其金融数学模型.在收益率和波动率为常数的情况下, 利用保险精算进行贴现的方法定价了此种期权, 给出了定价公式, 该公式是分数布朗运动环境下汇率连动期权定价公式的推广.不论金融市场处于以上何种情况, 本文给出的汇率连动期权公式都能适用.另外, 收益率和波动率为随机利率的情形还需进一步讨论.

| [1] |

桑利恒. 分数布朗运动下的2类重置期权定价研究[J].

长江大学学报(自然科学版), 2015, 12(10): 10-15 SANG L H. Two kinds of reset option pricing in fractional Brownian motion environment[J]. Journal of Yangtze University(Natural Science Edition), 2015, 12(10): 10-15 |

| [2] |

冯德育. 分数布朗运动条件下回望期权的定价研究[J].

北方工业大学学报, 2009, 21(1): 67-72 FENG D Y. Study of look back option pricing in fractional Brownian motion environment[J]. Journal of North China University of Technology, 2009, 21(1): 67-72 |

| [3] |

赖欣, 冯勤超. 亚式期权定价研究综述[J].

现代商贸工业, 2009(24): 170-172 LAI X, FENG Q C. The review of asian option pricing reserch[J]. Modern Business Trade Industry, 2009(24): 170-172 DOI:10.3969/j.issn.1672-3198.2009.24.093 |

| [4] |

陈松男.

金融工程学[M]. 上海: 复旦大学出版社, 2002.

CHEN S N. Financial engineering[M]. Shanghai: Fudan University Press, 2002. |

| [5] |

李淑锦. 在单因素HJM结构下定价两种汇率连动期权[J].

应用数学, 2008(2): 384-389 LI S J. The valuation two quanto options under a single-factor HJM term structure[J]. Mathematic Application, 2008(2): 384-389 |

| [6] |

刘敬伟. 汇率连动欧式幂型期权鞅定价及避险[J].

数学的实践与认识, 2010, 14: 1-8 LIU J W. Quanto european power-function options pricing with martingales method and hedging[J]. Mathematics in Practice and Theory, 2010, 14: 1-8 |

| [7] |

张元庆, 蹇明. 汇率连动期权的保险精算定价[J].

经济数学, 2005(4): 363-367 ZHANG Y Q, JIAN M. An actuarial approach to quanto options[J]. Mathematics and Economics, 2005(4): 363-367 |

| [8] |

张元庆, 闻德美, 刘美娟. 跳跃过程下的汇率连动期权的定价[J].

经济数学, 2010(1): 67-72 ZHANG Y Q, WEN D M, LIU M J. An actuarial approach to quanto option pricing following complicated process[J]. Mathematics and Economics, 2010(1): 67-72 |

| [9] |

张恒.幂函数重设型汇率连动股票期权的定价[D]. 上海:华东师范大学, 2009.

ZHANG H.Power function to reset the exchange rate-based pricing of options[D]. Shanghai:East China Normal University, 2009. |

| [10] | REINER E. Quanto mechannics[J]. Risk, 1992(3): 59-63 |

| [11] |

田存志. 重设型熊市汇率连动股票卖权的创新与定价研究[J].

管理工程学报, 2006(2): 130-133 TIAN C Z. Valuing and innovating of bear market reset put options linked to foreign currency[J]. Journal of Industrial Engineering Engineering Management, 2006(2): 130-133 |

| [12] |

李兴绪. 汇率连动远期协议的创新及定价[J].

云南财贸学院学报, 2004(2): 47-51 LI X X. The innovation of the quanto forward agreement and pricing[J]. Journal of Yunnan Finance and Economics University, 2004(2): 47-51 |

| [13] | XUE H, HUANG K Y.Quanto option pricing in fractional motion environment[C]//The 2012 3rd International Conference on Engineering and Business Management, Wuhan, 2012:2959-2962. |

| [14] |

张卫国, 肖炜麟, 徐维军, 等. 分数布朗运动下欧式汇率期权的定价[J].

系统工程理论与实践, 2009(6): 68-76 ZHANG WG, XIAO WL, XU WJ, et al. Pricing european currency options in a fractional Brownian enviroment[J]. Systems Engineering Theory and Practice, 2009(6): 68-76 DOI:10.12011/1000-6788(2009)6-68 |

| [15] | RUSSO F, TUDOR C. On the bifractional Brownian motion[J]. Stochastic Processes and Applications, 2006, 116(5): 830-856 DOI:10.1016/j.spa.2005.11.013 |

| [16] |

肖炜麟, 张卫国, 徐卫东. 双分数布朗运动下股本权证的定价[J].

系统工程学报, 2013, 28(3): 348-354 XIAO W L, ZHANG W G, XU W D. Pricing equity warrants in a bifractional Brownian motion[J]. Joural of Systems Engineering, 2013, 28(3): 348-354 |

| [17] |

淡静怡, 薛红. 双分数布朗运动环境下的篮子期权定价[J].

纺织高校基础科学学报, 2017, 29(4): 460-464 DAN J Y, XUE H. Pricing of basket option in bi-fractional Brownian motion environment[J]. Basic Sciences Journal of Textile Universities, 2017, 29(4): 460-464 |

| [18] | YAN L T, XIANG J. The generalized quadratic covariation for bi-fractional Brownian motion[J]. Journal of Heilongjiang University, 2011, 28(5): 587-603 |

| [19] |

闫理坦. 混合双分数布朗运动驱动的信用风险模型[J].

黑龙江大学自然科学报, 2012, 29(5): 586-601 YAN L T. Mixed double drive the credit risk of fractional Brownian motion model[J]. Journal of Heilongjiang University, 2012, 29(5): 586-601 |

| [20] |

金宇寰, 薛红, 冯进钤. 双分数跳-扩散环境下的可转换债券定价[J].

四川理工学院学报(自然科学版), 2015(6): 92-96 JIN Y H, XUE H, FENG J Q. Convertible bonds pricing in bifractional jump-diffusion environment[J]. Journal of Sichuan University of Science & Engineering(Natural Science Edition), 2015(6): 92-96 DOI:10.11863/j.suse.2015.06.19 |

| [21] |

薛红, 吴江增. 双分数布朗运动下再装期权定价模型[J].

哈尔滨商业大学学报(自然科学版), 2015(6): 765-768 XUE H, WU J Z. Reload option pricing model in bifractional Brownian motion environment[J]. Journal of Haibin University of Science & Commerce(Natural Science Edition), 2015(6): 765-768 |

| [22] |

吴江增, 王秋莹, 薛红. 双分数跳-扩散过程下再装期权定价模型[J].

纺织高校基础科学学报, 2016, 29(3): 366-372 WU J Z, WANG Q Y, XUE H. Reload option pricing model under bifractional jump-diffusion process[J]. Basic Sciences Journal of Textile Universities, 2016, 29(3): 366-372 |

| [23] | MOGENS B, RYDBERG T H. An actuarial approach to option pricing under the physical measure and without market assumptions[J]. Insurance:Mathematics and Economics, 1998, 22(1): 65-73 DOI:10.1016/S0167-6687(98)00013-4 |

| [24] |

闫海峰, 刘三阳. 广义Black-Scholes模型期权定价新方法——保险精算方法[J].

应用数学和力学, 2003, 24(7): 730-739 YAN H F, LIU S Y. New method to option pricing for the general black-scholes model:An acturarial approach[J]. Applied Mathematics and Machanics, 2003, 24(7): 730-739 |

| [25] |

陈智香, 薛红. 双分数跳-扩散过程下幂期权定价模型[J].

西安工程大学学报, 2016, 30(2): 262-267 CHEN Z X, XUE H. The power option pricing model in bi-fractional jump-diffusion process[J]. Journal ofXi'anPolytechnic University, 2016, 30(2): 262-267 |